定了!税局正式通知!这两种税,免征!

2025-05-19

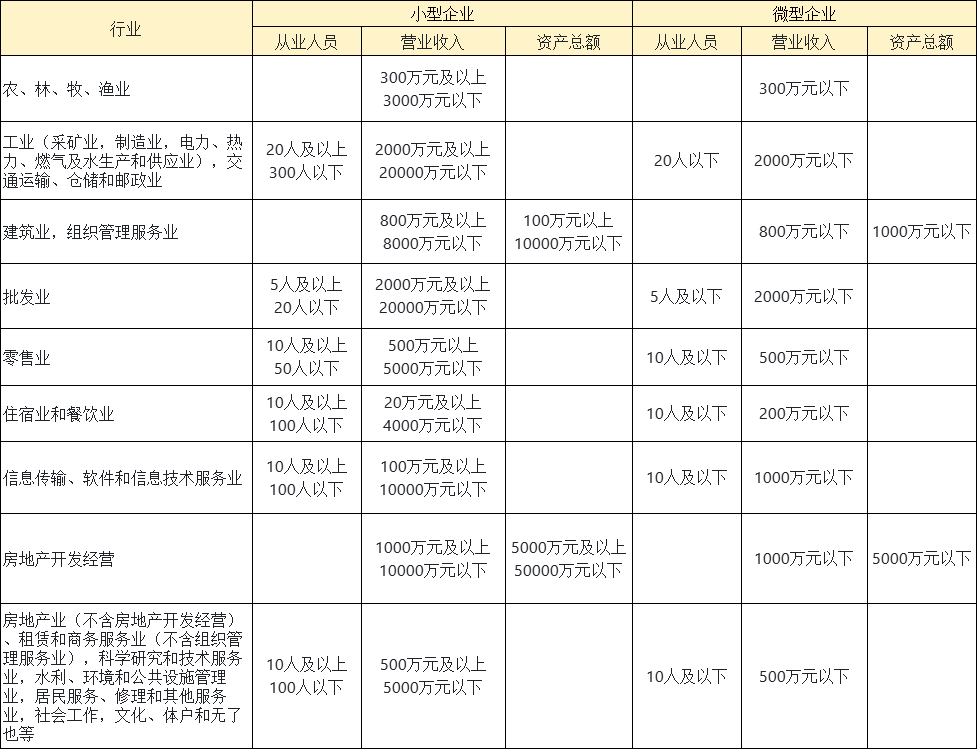

一般纳税人

这两种税,免征!

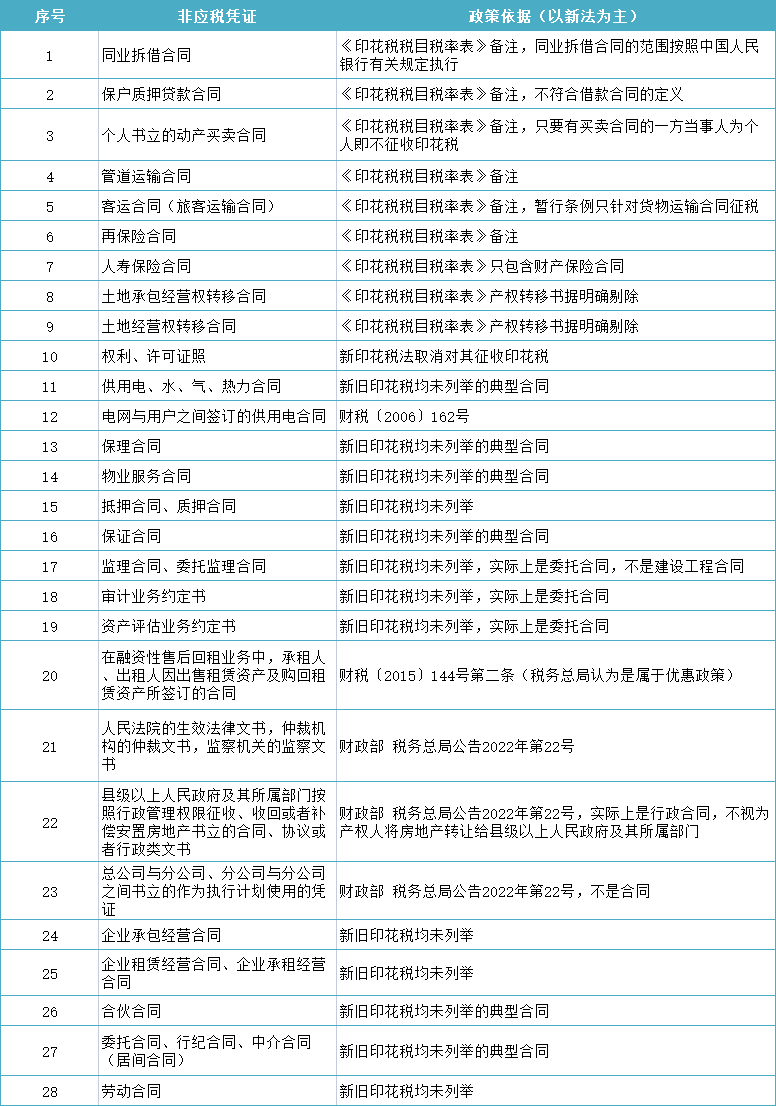

在《印花税法》自2022年7月1日施行后,无需缴纳印花税的非应税凭证列表(提示:本表未列举免税的应税凭证。不属于征税范围与免税是有本质区别的):

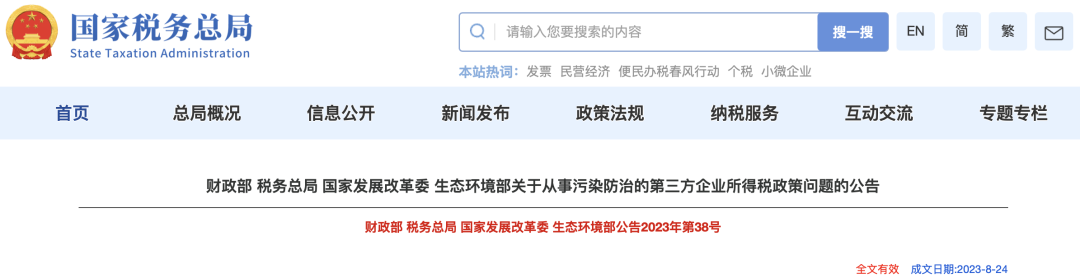

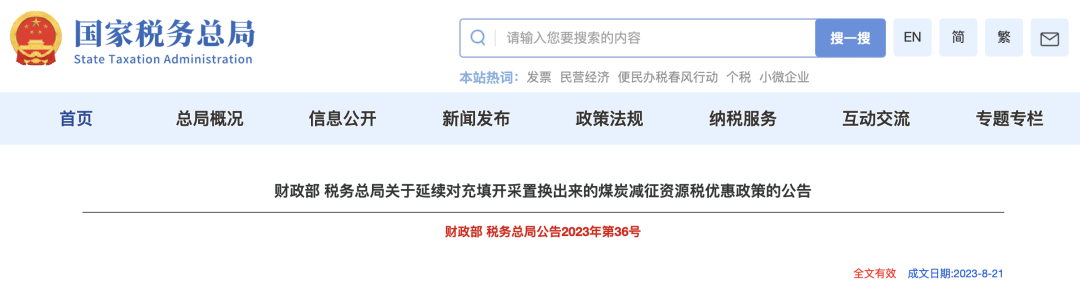

2025年,很多之前的政策已经过期了,但还有五项优惠政策依旧继续执行中,一起来看一下:

2025增值税申报有了重要调整!

一般纳税人

这两种税,免征!

在《印花税法》自2022年7月1日施行后,无需缴纳印花税的非应税凭证列表(提示:本表未列举免税的应税凭证。不属于征税范围与免税是有本质区别的):

2025年,很多之前的政策已经过期了,但还有五项优惠政策依旧继续执行中,一起来看一下:

2025增值税申报有了重要调整!

;){kind=link}